住宅ローンを利用して物件購入する際に利用できる住宅ローン控除ですが、2022年の税制改正が行われ、適用条件や控除額が変更となります。

本来この制度は住宅ローンの金利分の利息を賄うために国が制定した税金の控除制度になります。

ですが、近年の住宅ローンの低金利により控除額が利息より高いため「逆ザヤ」状態になっているという事で改正が行われることになったようです。

そこで具体的にどのような内容に変更があったのか?控除される税金が減るのか?など疑問に思っている方も多いのではないでしょうか?

今回は今までの住宅ローン控除の概要とともに改正後の内容を比較して紹介していきます。

住宅ローン控除をうまく利用すれば所得税など税金の節約になります。この要点をしっかりチェックして損をしにようにしましょう。

住宅ローン控除とは?

そもそも住宅ローン控除の内容を知らない!という人のために簡単に内容を説明していきます。

●住宅ローン控除の内容

住宅ローン控除とは、住宅ローンを利用して住宅を取得した人の所得税、住民税を控除する制度になります。

控除額は年末時点での住宅ローン残高の1%分の金額が所得税から10年間控除されます。

取得する住宅の条件もいくつかあります。

●住宅ローン控除の条件

1、新築住宅、または木造(耐火建築物以外)築20年以内、RC、SRC造(耐火建築物)築25以内の住宅

2、1以外で以下のいずれかにより耐震基準に適合していることが証明される住宅であること

①耐震基準適合証明書

⇒国土交通大臣が定める耐震基準に適合していることについて、建築士が証明するもの

②既存住宅性能評価書(耐震等級1以上)

⇒既存住宅性能評価において、耐震等級1以上が認められたもの

③既存住宅売買瑕疵保険に加入している

⇒住宅瑕疵担保責任保険に加入している物件であること。(加入には耐震基準に適合していることなどが条件となります。)

2、床面積50㎡(一部40㎡以上)以上の建物であること

3、自らが居住すること

4、10年以上の住宅ローンを利用すること

5、年収3000万円以内であること

上記以外に『増改築』『リフォーム』による住宅ローンを利用する場合も控除を受けることができます。

※増改築、リフォーム内容にも条件があります。

以上のような条件があります。

今回の2022年の法改正によって上記の一部内容が変更となるわけです。

では変更の内容について説明していきます。

住宅ローン控除の改正内容

2022年に改正される住宅ローン控除の内容は大きく4つになります。

1,控除率1% ⇒ 0.7%に引き下げ

2,適用住宅の築年数要件の緩和

3,新築住宅の床面積要件40㎡に緩和

4,借入限度額は3000万円に縮小

大きな変更内容は以上の4つになります。

それぞれのポイントに分けて説明していきます。

1、控除率1%から0.7%へ引き下げ

従来の制度では住宅ローンの年末残高の1%の金額が所得税、住民税から控除されていました。

今回の改正で控除率が1%から0.7%に変更になりました。これはローン金利が低水準で推移しており、金利より控除額の方が高くなっているための措置と考えられます。

この変更点が一番大きな変更になったのではないでしょうか。

ローン残高が3000万円の場合、1%だと30万円の控除だったものが0.7%だと21万円になります。

この差はかなり大きいといえます。

2、適用住宅の築年数要件緩和

新築住宅であれば住宅ローン控除は適用されますが、中古住宅は築年数の要件がありました。

今までは木造住宅で築20年以内、RC、SRC造で25年以内(これに該当しなければ住宅瑕疵担保責任保険に加入、耐震基準適合の住宅)でなければ住宅ローン控除が適用されませんでした。

これが昭和57年(1982年)以降に建築された建物に変更されました。

昭和57年以降の住宅は新耐震基準に適合するため、耐震基準適合の証明書など発行が不要になるため手続きは楽になります。

また中古住宅の購入で築20年以上の建物でも適用が受けられるため、適用の幅が広がりメリットになるのではないでしょうか。

3,新築住宅の床面積要件40㎡に緩和

新築住宅でも50㎡未満の住宅は住宅ローン控除の適用を受けることができませんでしたが、これが40㎡まで緩和されました。

1Rマンションやコンパクトなマンションなどが適用になると思います。

マンションは内寸面積(登記簿面積)になるので購入の際は適用できるか注意しましょう。

4,借入限度額は3000万円に縮小

長期優良住宅を除いた一般住宅の借入限度額が従来は4000万円でしたが、これが3000万円まで縮小されました。

控除率が0.7%に減ったうえに上限も3000万円になるため大きな変更内容になります。

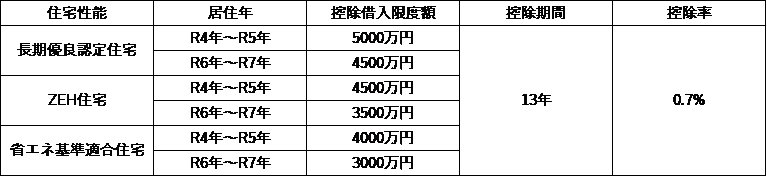

しかし、住宅の性能によってや借入限度額の上乗せがあります。

上記のように良質な住宅には控除の限度額が大きくなっています。

中古住宅のローン控除期間は売主が個人の場合は10年になりますが、不動産会社などの業者が売主の場合は、建物に消費税が課せられるため13年間の適用を受けることができます。

また個人が売主の中古住宅は控除期間が10年で借入限度額も2000万円とほかと比べて短く低くなります。

中古住宅を購入する際は売主が個人か業者かにも注意してみましょう。

まとめ

住宅ローン控除の制度改正によって大きく控除される金額は変わりました。

しかし、制度を理解して賢く利用することで大きな節税につながります。しっかりと制度を理解して最大限利用するようにしてみましょう。

実際に国土交通省のHPに改正内容を記載したページがあります。

もう少し細かく知りたいかたはURLを添付してますので確認してみてください。

■国土交通省HP

住宅ローン減税等が延長されます!

~環境性能等に応じた上乗せ措置等が新設されます~

コメント