- 不動産売却を検討しているけど費用がどのくらいかかるかわからない、、、、

- 不動産売却にどんな費用がかかるかそもそも知らない

- 節約できる方法が知りたい!

様々な理由で不動産売却を検討している人は多いと思います。

でも不動産売却はほとんどの人が初めて経験することで、どのくらいの時間や費用がかかるか知らない人が非常に多いです。

不動産売却にかかる費用を知っていないと思ったより手元にお金が残らなかったり、余計に費用を取られてしまう可能性があります。

場合によっては手元にお金が残らずに費用だけが掛かってしまう、、、なんてことになってしまいます。

私自身も年間50件以上売却に携わるなかで売却費用がわからずに無駄に費用が掛かってしまうケースを多く見てきました。

そこで今回の記事では不動産売却にかかる費用一覧とその節約方法についてご説明してきます。

不動産売却にかかる費用一覧

不動産売却にかかる費用は下記のような項目になります。

- 不動産会社に支払う仲介手数料

- 売買契約書に貼る印紙代

- 土地の測量費用

- 建物の解体費用

- ハウスクリーニング費

- 引っ越し費用

- 登記費用(司法書士への報酬、抵当権抹消、住所変更等)

- 譲渡所得税

以上の費用が不動産売却時にかかる費用になります。

ではそれぞれどのくらいの費用になるのか具体的に説明していきます。

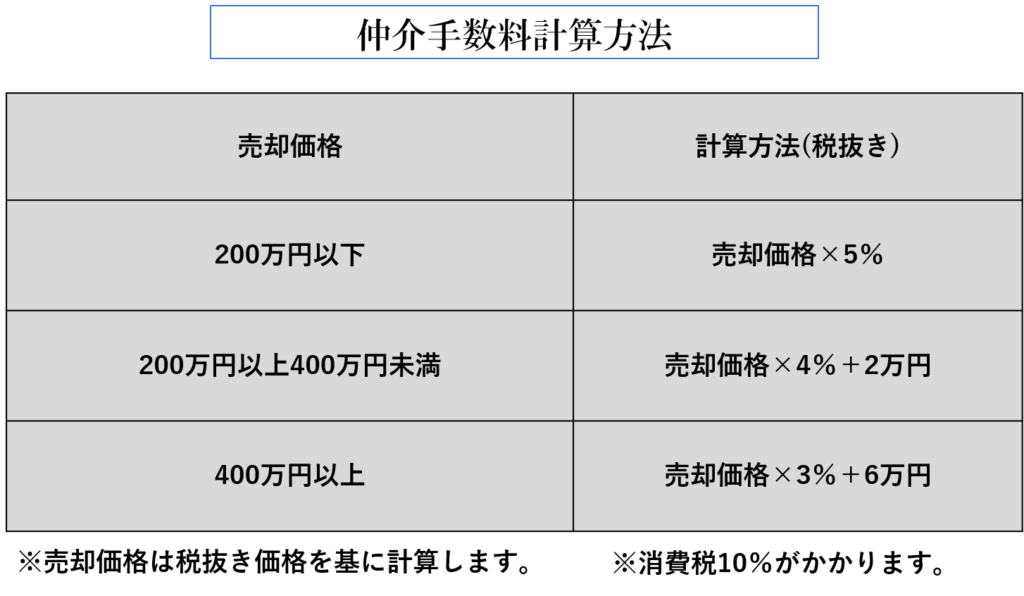

①仲介手数料

不動産売却は不動産会社に依頼して売却してもらうケースがほとんどです。

不動産会社に売却を依頼すると当然ですが費用が発生します。

不動産会社に支払う手数料を『仲介手数料』と言います。ではこの仲介手数料の計算はどのようにおこなうのでしょうか?

不動産会社が受け取れる仲介手数料は法律(宅建業法第46条)によって上限が定められており、売却価格によって変動します。

計算方法は下記の表の計算式で求めることが出来ます。

②印紙代

印紙代とは売買契約書に貼る収入印紙の費用の事です。

そもそも収入印紙をなぜ貼らなければいけないのかというと、売買契約書などの法的な書類に印紙を貼ることで法に順守している取引であることの証明になるからです。

この収入印紙は国に納める税金で国税になります。売買契約書に印紙を貼らないと罰則の規定があり定められている印紙代の3倍の課税を求められることになります。

収入印紙の費用負担ですが、売主、買主それぞれの契約書に貼る分をそれぞれ分担して支払うケース

が一般的です。

反対にどちらかの当事者が売買契約書2通分の印紙を負担する場合もあります。

印紙の負担は売買契約書に記載があるので事前にどのような負担になるか確認するようにしましょう。

売買契約書に貼る印紙代は契約書に記載される売買価格によって異なります。

③土地の測量費用

土地の測量には『現況測量』と『確定測量』の2種類があります。

現況測量は隣地の所有者との境界確認の立ち合いはせずにあくまで現況の境界で測量し図面に落とし込むものです。

確定測量は隣地の所有者と立ち会ったうえで、土地の正確な面積を確定させていくものになります。

境界杭がない場合に境界復元のみを行う場合もあります。

これは測量図、公図ともに保管されており境界が図面上で確定できる場合は境界杭の復元だけで済む場合があります。

境界復元は確定測量に比べて安価なため費用的に抑えることが出来ます。

測量、境界復元費用の目安は下記を参考にしてください。

金額については筆界の数や筆数(境界部分の数、土地の地番の数)などによって異なります。

この測量費用は一般的には売主負担で行う場合が多いです。

そもそも買主目線で考えたときに境界が未確定な土地はトラブルの原因にもなやすく、住宅ローンなどの融資にも影響してくる可能性があるため、売却できない可能性が高くなります。

そういった意味では売主負担が一般的になっているというのは納得できると思います。

しかし、測量図や公図が残っており境界杭、プレートが明瞭である場合はこの測量を改めて行う必要性がないため費用が発生しない場合もあります。

また、あくまで売主が負担しなければいけないという決まりがあるわけではないため交渉によっては買主負担で測量できる可能性もあります。

これは売却を依頼する不動産会社にあらかじめ相談するとよいでしょう。

④建物の解体費用

建物が古く中古住宅での売却が難しい場合は、解体更地にして土地として売却する方法があります。

その際にかかる建物の解体費用が売却時に発生します。

解体費用も売主が負担しなければいけない決まりがあるわけではありませんが、一般的には解体費用は売主が負担する場合が多いです。

では解体費用がかかるから土地の価格をその分上げて売れるか?というとそういう訳でもないのです。

建物解体費用を土地の価格に上乗せすると、販売価格が相場より高くなり売却しづらいくなるためです。

建物の解体費用は譲渡所得税の計算の際に経費としてみることができるため、必要経費だと思って売却代金から差し引いて考える方が良いでしょう。

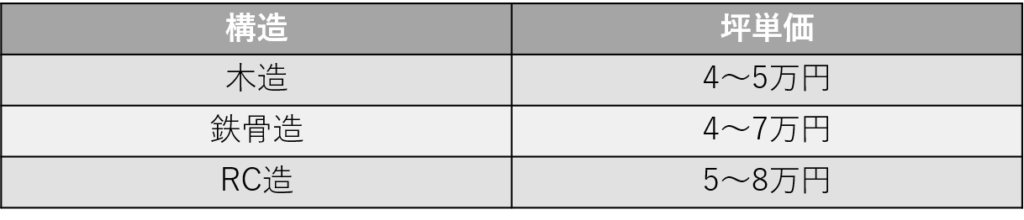

解体費用がいくらくらいかかるかについては、

- 建物の構造(木造、鉄骨造、RC造)

- 建物の大きさ(面積)

- 立地

によって変動します。

建物構造が木造<鉄骨造<RC造の順で費用は高くなります。当然ですが、建物面積が大きければその分費用も高くなります。

廃棄物などを運搬する費用が場所によっては高くなる場合もあるため立地によっては費用が変動する場合があります。

⑤ハウスクリーニング費

売却時に家の中を空っぽにした後に行うハウスクリーニングの費用です。

ハウスクリーニングは売主負担で行うことが多いですが、これも強制ではないためあらかじめ売却条件を相談する際に確認するようにしましょう。

ハウスクリーニングは建物の大きさやその地域の単価でそれぞれですが、一般的な戸建てであれば10~20万円で行うことができるでしょう。

費用は掛かりますが、購入者目線で考えたときにハウスクリーニングをした方が売却しやすいといったメリットもあります。

⑥引っ越し費用

家に住みながら売却する場合は引っ越しの費用が発生します。

移動距離や荷物の量によって異なりますが、大体の費用が30~60万円ほどかかります。

引っ越し先によっては不要になる物も出てくるため、家財や家電の撤去・処分費用も掛かるでしょう。

金額がわからないと後から困るため引っ越し先が決まっている場合は、予め引っ越し費用の見積もりを取っておくことをお勧めします。

⑦登記費用

売却の際に発生する登記手続きは

- 所有権移転登記

- 抵当権抹消登記

- 住所変更登記

の3つが挙げられます。

所有権移転登記は一般的には買主負担のため売却の際にはあまり気になくても問題ない項目です。

抵当権抹消登記は住宅ローンの残債が残っている場合は土地・建物に抵当権付いているはずです。

売却するためにはこの抵当権を抹消しなければいけないため、登記手続きが発生します。

これは所有権移転登記に比べて安価なため費用とすると約2万円~5万円ほどで行えます。

住所変更登記は登記簿の所有者住所が現住所と異なっている場合に必要となります。

これは売却時に売主は印鑑証明書が必要になるのですが、その住所と登記簿の住所が一致していないといけないためです。

こちらは自分で法務局に行って変更の手続きを行うことが可能です。

売買の際に登記手続きを依頼する司法書士へ依頼して行うことも可能で、約1万円ほど費用が発生します。

⑧譲渡所得税

不動産売却して経費を引いて残った金額がそのまま手元に残るわけではありません。

売却時にかかった経費と不動産を取得した時の経費を差し引いて残った金額に対して税金が発生します。

これは譲渡所得税と言って、給与所得とは違い税務署への確定申告が必要になります。

申告課税と言って自分で税務署への申告が必要です。

確定申告を行うタイミングは売却した年の翌年の確定申告の時期(2月中旬~3月中旬)に行います。

税金の税率ですが、不動産の所有期間が短期か長期(5年未満or5年以上)で変わってきます。

●短期の場合は約40%(所得税30%+復興特別所得税0.63%+住民税9%=39.63%)

●長期の場合は約20%(所得税15%+復興特別所得税0.315%+住民税5%=20.315%)

の所得税が課せられます。

また売却した不動産の用途、取得理由によっては譲渡所得税控除の制度があるため使用することが可能です。

売却時の経費削減方法・対策

説明してきた売却時にかかる費用は思っているより多くかかります。

『なるべく安く済ませたい!』

といった声は売却相談の際に良く聞かれます。

では売却時の費用を安くするための方法・対策を紹介していきます。

譲渡所得税の控除

売却時にかかる譲渡所得税は一定の条件を満たしていれば控除が適用され節税することが出来ます。

控除の種類は取得経緯や取得年数、売却物件の用途などの状況によって複数の制度があります。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホーム(居住用財産)を売却した時に適用される制度です。

これは譲渡所得から最大3,000万円まで控除できます。適用には下記の条件があるため確認してみましょう。

●適用条件

- 自分が住んでいた家屋かどうか?

- 住まなくなった(引っ越し、住み替えなどして)日から3年経過した日の属する年の12月31日までに売却する

- 売却した年の1年~2年前の期間にマイホーム交換、買換え、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 売却した年の1年~2年前までに同じ3,000万円控除の特例を利用していない

- 売主と買主が親子や夫婦などの特別な関係ではないこと

※住宅ローン控除との併用はできないので注意!

相続財産の売却控除

相続で不動産を取得した場合に適用できる制度は二つあります。

①被相続人の居住用財産(空き家)を売ったときの特例

被相続人が居住用に使用していた家屋、家屋の敷地で一定の要件に当てはまるときに

譲渡所得3000万円まで控除できる制度です。

●適用条件

- 昭和56年5月31日以前に建築されたこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

- 区分所有建物(マンション)ではないこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

適用条件を満たしている場合は家屋を解体して土地として売却しても3000万円控除を利用することが出来ます。

空き家で家屋を売却する場合は

- 譲渡価格が1億円以下であるこ家屋を譲渡する場合

- 譲渡時において、その家屋が現行の耐震基準に適合するものであること

の条件を満たす必要があります。

家屋を現行の耐震基準に適合するものにするためには費用が掛かるため結果的には取り壊して土地として売却した方が節税になる可能性が高いと言えます。

②相続財産を譲渡した場合の取得費の特例

相続財産を一定の期間内に譲渡した場合は、相続税の一部を取得費に含めることができます。

●適用条件

- 相続や遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

譲渡所得税の計算で譲渡所得から引くことが出来るため所得税を抑えることが出来ます。

購入時の書類を保管しておく

譲渡所得の計算を行う際に取得時(購入時)の価格を用いて計算をします。

取得費を証明するためには購入したときの売買契約書、領収書などが必要になります。

そのため購入時にもらった書類はなくさないように保管することが大切です。

取得費に含めることが出来る項目は不動産価格のみだけではなく、登記費用や仲介手数料なども含めることができるためその領収書もなくさないように注意しましょう。

●保管が必要な書類

- 権利書(登記識別情報通知書)

- 購入時の売買契約書

- 領収書(売買代金、登記費用、仲介手数料など)

上記の書類は最低限保管し取っておくようにしましょう。

もし取得費を証明できる資料がない場合は『売却価格の5%』が取得費として計算に用いられるため譲渡所得が多く残ることになり所得税が多く課税されてしまいます。

譲渡所得税は税率が20%~40%と高いため税金対策が最も効果的な経費削減の対策と言えます。

まとめ

不動産売却にかかる費用は細かいものも含めるとたくさんあります。

対策をしておけば無駄に費用をかけずに売却することも可能です。

まずは税金対策を行う事が一番の経費削減につながるため売却を検討される場合は準備を進めておきましょう。

コメント